Tarihi Fırsatı Kaçırmadınız ! Borsa Yatırımcı Paketinde % 50 İNDİRİM KAMPANYASI UZATILDI.

Finnet2000+ Stockeys Pro ve FTA 4.0

Son tarih 31 EKİM 2017

Doç.Dr.Evren Bolgün

29.01.2018

Her yıl başında bir yıl öncesine dair yurtiçinde ve yurtdışında çeşitli finansal enstrümanların yıllık getirilerine dair özet tablolar yapılır. Geçtiğimiz yılki kazançlarda %47.6 ile en çok Borsa, Altın %21.8 ile ikinci sırayı paylaşırken, Avro %21.7 ile üçüncü sırayı elde etti şeklinde tarihsel bilgiler gazetelerin ve ekonomi raporlarının Ocak ayı içerisinde yatırımcılar ile düzenli paylaşılır. Yatırımcılar da Risk İştahları ve Beklenen Getiri tercihleri doğrultusunda yapmış oldukları yatırımlardan sıralamalarda kendi portföylerinin durumuna göre kah sevinç, kah üzüntü ve keşkeler ile bir sonraki seneye dair ne şekilde bir portföy oluşturmaları gerektiğine dair ipuçlarını bulmaya çalışırlar.

Bu yaklaşımlarda temel bir varsayım hatası bulunmaktadır ki, finansal piyasalarda varlıkların getirileri rassal yürüyüş (1)(random walk) özelliği sergilemektedir. Yani geçmiş finansal getiriler kesinlik ölçüsünde geleceğe dair %100 herhangi bir getiri potansiyeli vaadi vermemektedir. Bu durumda yatırımcıların gerçekleşmiş finansal varlık getirilerine bakarak geleceğe dair oluşturacakları portföyleri 1 veya 2 varlık ile gerçekleştirmeleri (zaten bu durumda bir portföy oluşmamış olmaktadır!) ve portföyü gelecek yıl içerisinde de büyük ölçüde sabit tutmaları halinde (finansal piyasalardaki volatilite, getirilerdeki ortalamaya geri dönüş durumu,..vs. beklenen getiriyi etkileyecektir!) bir sonraki yıl sonunda hedeflenen getiri büyük ihtimal ile karşılanamayacaktır.

Örneğin 2014 yılı sonunda %26.4 ile en yüksek kazanç sağlayan BIST100 endeksi, 2015 yılında -%16.3 en çok kaybettiren finansal varlık sınıfı olabilmektedir. Ya da 2011 yılında %35 getiri sağlayan Altın-TL, 2012 yılı sonunda %1.1 getiri ile son sıralarda yer almaktadır. Piyasalardaki rassalık durumuna verilebilecek bu türdeki bir çok örneklere dayanarak 2017 yılında en çok getiriyi sağlayan BIST100 endeksinin 2018 yılı sonunda da en iyi getiri sağlayacak enstrüman olabileceğini söylemek mümkün değildir! Bu durumda yapılabilecek en mantıklı seçenek, her bir yatırımcının kişisel risk iştihanı (risksever, dengeli, muhafazakar) ve beklenen getiri (beklenen enflasyonun 3 katı, 2 katı, enflasyon üzeri +%1-+%2,..vs) tercihleri doğrultusunda en uygun yatırım portföy dağılımını yıl başında oluşturmaları olacaktır. Daha sonrasında ise, yatırımcı niteliğine göre (küçük yatırımcı, nitelikli yatırımcı, kurumsal yatırımcı,.vs.) portföylerinin içerisindeki dağılımları belirli zaman aralıkları içerisinde (1 Hafta, 1 Ay, 3 Ay) yeniden dengelemek suretiyle portföy değişimlerine tabi tutarak beklenen getiri düzeylerini korumaya çalışmaları olacaktır.

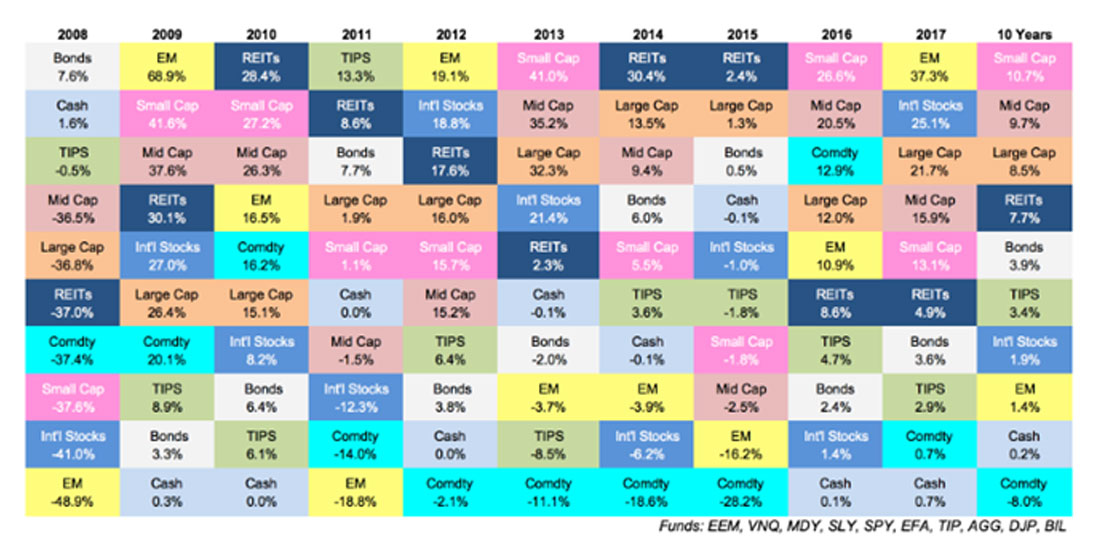

Peki sizce yukarıdaki gerçekleşen getiri tablosu yurtdışındaki çeşitli finansal enstrümanlar üzerinden yatırım yapmakta olan uluslararası yatırımcılar için farklı mı çıkmaktadır? 2008-2017 yılları arasındaki birçok finansal varlığın getiri sonuçlara baktığımızda, piyasalardaki rassal yürüyüş teorisinin orada da çalışmakta olduğunu gözlemlemekteyiz. Dolar bazında 2008 yılında %7.6 ile en yüksek getiriyi sağlayan Tahviller, 2009 yılında %3.3 ile düşük bir getiri sağlarken, 2012 yılında %19.1 ile en yüksek kazanç sağlayan Gelişmekte Olan Ülkeler (EM) bölgesi 2013 yılında -%3.7 ile en fazla kaybedenler sınıfında yer almaktadır.

Yukarıdaki tabloya göre dolar bazında 2017 yılında %37.3 ile en yüksek kazanç sağlayan Gelişmekte Olan Ülke Hisse Senedi Endeksleri acaba 2018 yılı sonunda da en yüksek getiri imkanını yatırımcılara sunabilecekler midir? Yıllar sonunda gerçekleşen getiri tablolarından elde edebileceğimiz bilinen en temel finans argümanı ise, en risksiz enstrümanın Nakit-Cash en az kazanç sağlayacağı gerçeğidir. (Cash is the King yani Risk-Off şeklindeki türbülans ve/veya kriz ortamları hariç!)

Neticede kendimize ait bir yatırım portföyü oluşturma öncesinde risk-volatilite hesaplamasını ve sonrasında da düzenli piyasa takibi ve portföy risk-getiri ölçümlemelerini de yapmak suretiyle proaktif bir portföy yönetimi stratejisi oluşturmak mümkün olabilecektir.

Finansal Varlıklarımıza ve Portföyümüze Ait Risk Ölçümlemesini, Beklenen Getiri Odaklı Portföy Dağılımını, Düzenli Piyasa Takip ve Analizleri gibi bir çok detayları kişisel olarak yapamayacak durumda isek de, bu işi profesyonel ellere teslim etmek ya da her sene sonunda olduğu gibi gazete ve dergilerde yayınlanan gerçekleşen (ex-post) finansal getiri sonuçlarını baz alarak dart artışı yaparak şansımızı denemekten başka bir ihtimal gözükmemektedir.

2018 yılının tüm yatırımcılara önce Sağlık ve Mutluluk sonrasında da Bol Kazanç getirmesi dileğiyle…

Rassal Yürüyüş: Rassal Yürüyüş teorisi, temelleri ilk defa Bachelier tarafından 1900’lü yıllarda atılmıştır. 1965 yılında Paul Samuelson tarafından konu üzerine yeni bir çalışma yapılmış ve Bachelier’in 1900’de ortaya koyduğu düşünceleri çalışmalar sonrasında Rassal Yürüyş Teorisi olarak finans biliminde ve uygulamalarda yerini almıştır. Daha sonrasında 1970 yılında Eugene Fama, Rassal Yürüyüş Teorisini geliştirerek “Etkin Piyasalar Hipotezini” ortaya koymuştur. Rassal yürüyüş teorisi ile geçmiş fiyat hareketleri ile cari fiyatların tahmin edilemeyeceği savunulmaktadır. Cari fiyatlar geçmiş fiyatlara ilişkin verileri tam olarak yansıttığı için cari fiyatlar geçmiş fiyatlardan bağımsız olarak gerçekleşmektedir. Halk arasında bilinen söylem ile serbestçe elde edilen tüm bilgiler ilgili finansal varlık fiyatlarına zaten yansıtılmıştır. Yeni fiyatlamalar için ilave yeni bilgilere ihtiyaç bulunmaktadır.

FINNET Elektronik Yayıncılık Data İletişim San.Tic.Ltd.Şti.